銅箔基板三雄拚年底作帳

◎賴建承CSIA

美國通膨數據明顯開始降溫,除了10月CPI年增率下降至7.7%外,10月PPI年增率8%、核心PPI年增率6.7%,均比前值與預期來得低,顯示美國通膨壓力已明顯減緩,美元指數與美債殖利率因此呈現拉回,尤其是美元指數的重挫,讓台幣短線強升,外資買盤也歸隊,指數就在台積電領軍下勢如破竹連過【萬三】與【萬四】大關。研判只要在外資偏多下,配合內資年底作帳拉抬,對於本益比偏低且與年線負乖離率大之標的等將是焦點,包括半導體、載板、PCB、IP、車電、航運、集團股等有機會於年底前上演多頭復仇行情!其中銅箔基板這個領域將是內資年底拚作帳的重心之一。

近期國際銅價在美元弱勢下呈現反彈,每公噸一度來到8492.5美元,有助銅箔基板廠的報價回穩。此外,高頻高速網路世代來臨,網路速度及數據流量均大幅成長,5G、AI、HPC、雲端運算等應用不容小覷,故全球大型雲端服務業者投資依舊高檔,帶動伺服器、資料中心等建置需求強勁,預期網通、伺服器產業2023年前景依舊可期,銅箔基板業績更將大進補,相關公司可望雨露均霑。包括金居(8358)、台光電(2383)、聯茂(6213)、台燿(6274)等可留意。銅箔大廠~金居,今年營運狀況逐季下滑,累計前3季EPS3.18元,不過9~10月營收有開始回升,加上投信積極認養作帳,股價率先自谷底翻揚,10日線不破有機會挑戰年線反壓。

外資一路買,台光電股價委屈

雖然非蘋產品持續去化庫存,不過在蘋果拉貨旺季下,加上網通產品如伺服器、交換器等需求強,下半年營運可望優於上半年。台光電有三大產品,手持裝置約50%,網通35%~40%,汽車、工業等為10%~15%,由於銅箔基板材料對數據傳輸性能有明顯的影響,台光電又是銅箔基板產業領先供應商,故成為蘋果及非蘋陣營高階智慧型手機SLP的領導廠商。近年積極發展網通相關產品,無鹵環保材料及高階HDI技術,預期在新一代伺服器平台、400G交換器的市占率將大幅成長,加上低軌道衛星商機,故看好台光電2023年業績可持續成長。在外資買盤推升下,股價已來到第三季橫盤整理的高峰,配合MACD來到零軸以上,一旦法人持續買超,股價也有機會上攻年線,10日線為多空關鍵。

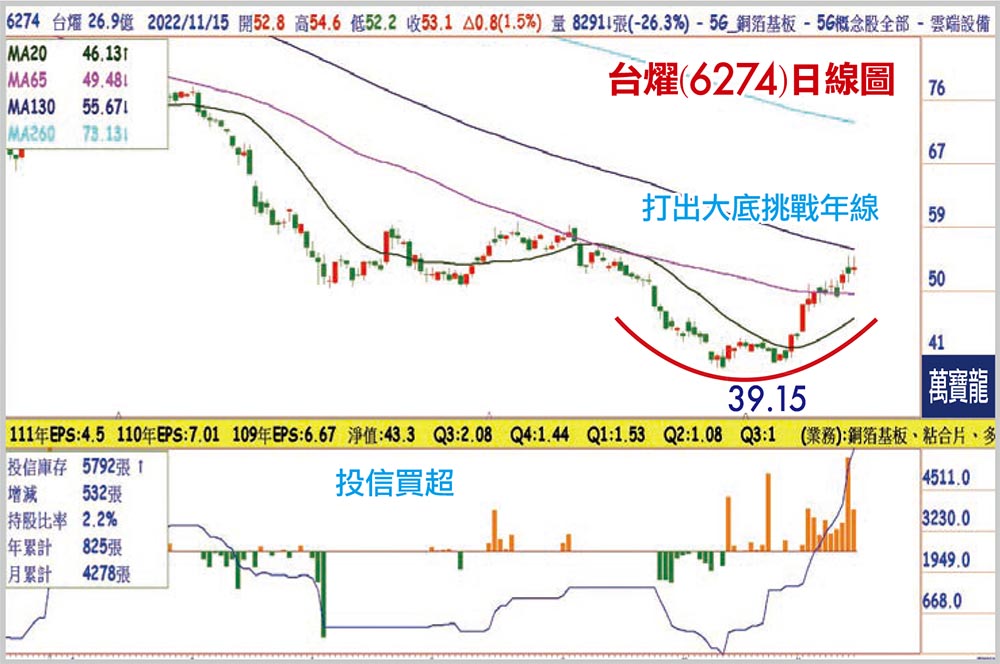

台燿投信積極認養

台燿(6274)今年業績也是呈現逐季下滑,毛利率自第一季的20.6%,降至第二季的16.9%,第三季也續降至15.88%,營業利益率也自10.75%一路降至5.79%,所幸第三季明顯有降幅減緩跡象,累計前3季EPS為3.61元。在5G、AI、HPC等成長趨勢不改變下,銅箔基板的需求將於2023年重啟,因此,台燿在這波伺服器熱潮下將受惠。由於兩大CPU廠推出的新平台將帶來新動能,台燿布局的高階HDI、RF材料等可望持續受惠,明年EPS有上看6元之實力,本益比9倍。雖然外資自10月以來持續賣超,不過投信卻開始進行認養,持股比率也明顯攀升,有機會成為年底投信作帳之標的,由於持股比率仍不到3%,研判後續加碼空間將相當大。股價已站上季線,且沿著5日線攀揚,MACD位於零軸以上,加上與年線負乖離率高達2成以上,預估補漲反彈空間大,短線挑戰第三季高點,守穩波段攻年線反壓值得期待。

聯茂突破半年線,投信剛卡位

聯茂第3季營收63.52億,季減16.9%,年減28.9%,毛利率為11.5%,季減0.7個百分點,年減8.0個百分點,稅後盈餘2.77億,季減36.3%,單季EPS0.74元,累計前三季稅後純益15.21億,EPS4.01元。雖然車用電子和資料中心需求維持穩健,但美通膨壓力、歐洲能源危機、中國消費力道減弱讓電子業庫存調整延長,加上Android手機、PC/NB、顯卡等需求低迷,致使第三季營運表現欠佳。公司預期電子業庫存去化可望於明年上半年緩解,且聯茂持續聚焦非消費性的高階高速運算材料,包括伺服器,5G/6G車聯網與電動車等相關應用,例如ADAS先進駕駛輔助系統、EV電動車、影像處理運算等,預期下半年營運已到谷底,第四季及明年第一季持平,第二季起在新產品發酵下營運可升溫。在看好下一世代伺服器與高階汽車電子需求,故在江西三期擴產計畫持續進行中,整體新增產能規模為月產120萬張CCL,預計2023年第三季全數到位。股價也獲得投信認養,並且站上半年線,由於打出底型並突破頸線,研判股價不破10日線,有機會上看年線。